5 Политичке лажи о социјалној сигурности - разумевање проблема

Али које су чињенице?

Иако га многи гледају као "социјализам", Социјално осигурање је створено да заштити Американце од пукотина старости, сиромаштва и незапослености. Године 1937. 53.236 корисника (пре свега белих мушкараца) примило је бенефиције у износу од 1,3 милиона долара, док је у 2012. 56,758,185 пензионисаних радника, уздржаваних чланова породице и преживелих, хендикепираних радника и чланова њихових породица добило накнаде у износу од 773,2 милијарде долара. Исплате социјалног осигурања представљају већински приход за више од две трећине свих пензионера, са просечном месечном накнадом од 1.235 долара - једва да је довољно за живот у данашњем скупом друштву, али то често значи разлику између бескућништва, глади и очаја..

2035. године процијењено 91 милион Американаца ће имати право на бенефиције. Док ће се механизми финансирања и користи програма мењати, он ће остати примарна мрежа финансијске сигурности за већину грађана.

5 великих лажи о социјалном осигурању

Социјална сигурност је постала политички фудбал последњих година, десница која програм дешифрује као епитет десног, социјализованог становништва који све више зависи од владе, а левица гледа на програм као на "право и очекивање сваког Американца на сигурно, здраво и достојанствено пензионисање. "

Републиканци су предложили приватизацију програма, дозвољавајући (или захтевајући) да сваки Американац буде одговоран за свој сопствени успех у инвестирању, док демократе гледају на такве напоре као споредни покушај да се извуче суштина загарантоване користи. Ниједна политичка странка није показала спремност да одбаци реторику чињеница, гледа програм без предрасуда или не уноси амандмане који су у супротности са њиховим политичким идеологијама. Ово окружење и непрекидна хистрионика оставља просјечног Американца збуњеним, конфликтним и забринутим због програма социјалне сигурности и његове будућности.

Ево пет најчешћих политичких лажи:

1. Социјално осигурање је главни фактор годишњег дефицита и дуга нације

Исплате социјалног осигурања не доприносе савезном дефициту или дугу, упркос тврдњама конзервативних политичара. По закону, социјално осигурање се самоодрживо сопственим средствима - порезима на платне спискове прикупљене од сваког радног Американца - и не може трошити новац (бенефиције за социјално осигурање) које нема. Плаћени порези на зараде прикупљају се или у Фонду за старосно осигурање и обитељско осигурање (ОАСИ) или у Фонд за инвалидско осигурање (ДИ), улажу се за зараду камате и користе се за плаћање корисника.

У раним годинама програма више је људи плаћало социјално осигурање него људи који примају накнаде, што је природно створило вишак. Тај вишак је уложен у најсигурнију безбедност на свету: дужничке хартије од вредности које су издале Сједињене Државе. Предсједник конзервативне иконе Роналд Реаган у изјави за предсједницу 1984. изричито је изјавио: „Нека се одмори једном заувијек ... Социјално осигурање нема никакве везе с дефицитом. Социјално осигурање у потпуности се финансира порезом на зараде који се обрачунава послодавцу и запосленом. "

2. Социјално осигурање пропада

Потпредседнички кандидат Паул Риан изјавио је да "Медицаре и социјална сигурност банкротирају" у дебати о потпредседнику 2012. године. Међутим, његова изјава (и слични коментари конзервативних политичара) нису истинити, јер игнорише годишње приходе програма. Да смо исту логику примењивали на највећим америчким корпорацијама, ниједна од њих не би трајала годину дана.

На пример, Аппле је имао око 57 милијарди америчких долара краткорочних новчаних средстава и инвестиција крајем септембра 2012. Годишњи трошкови, без прихода, су око 87,4 милијарде долара. Логика конгресмена Риана сугерира да ће Аппле банкротирати у року од осам мјесеци, и очито, то нема смисла. Социјално осигурање примило је више од 725 милијарди долара пореза у 2012. години, број који ће се вероватно повећавати како се више људи враћа на посао и нивои прихода повећавају.

Програм социјалног осигурања аналоган је великом језеру које водом даје воду. Језеро је створено када се сакупи прекомерна киша, ниво воде која се креће горе или доле док киша пада или људи црпе воду. Ако се језеро потпуно исуши (потроши се сав вишак воде из претходних година), потрошња воде у заједници биће ограничена на оборину у тој одређеној години. У стварном животу суше приморавају ограничења употребе воде; у систему социјалног осигурања континуирани дефицит између прихода од пореза на зараде (киша) и исплата корисника (употреба воде) захтијевају ниже исплате корисника до нивоа гдје су укупне исплате једнаке укупним наплаћеним порезима на платне листе..

У 2010. години исплате корисницима социјалног осигурања су први пут премашиле примања од пореза на зараде, захтевајући коришћење вишка средстава да би се одржао обећани ниво накнада. Ако се не изврше промене, вишак ће бити елиминисан до 2033. Тада ће се, ако се порези на платне листе не повећају, смањити бенефиције које ће одговарати приходима; Процјена данас је да ће користи захтијевати смањење од 25% од постојећих стопа. Међутим, како је економиста Нобелове награде Паул Кругман написао 2004. године, „уопште није тешко смислити фискалне пакете који би обезбедили пензиони програм без већих промена за наредне генерације“.

Будала са шаком се слаже. Комбинација повећања пореза на зараде смањењем ограничења на зарађени доходак, незнатно повећањем старосне пензије за отпочињање исплате и смањењем трошкова прилагођавања живота (ЦОЛА) фиксирала би фонд за наредних 75 година. Укупни утицај био би еквивалент повећању укупних стопа пореза на зараде 1,6% - стопа пореза на платне спискове у 2013. години биће 12,4% подељена једнако на послодавце и запослене - или на трошак годишњег осигурања за случај незапослености, врхунско снижење Бусха, или једну петину буџета за одбрану.

Канцеларија за буџет Конгреса у јулу 2010. издала је свеобухватну студију у којој је анализирала 30 различитих опција за одржавање постојећег нивоа давања и обезбеђивање будућих генерација које ће добити сличне бенефиције као и претходне генерације, али Конгрес још увек није морао да предузме било коју од својих препорука.

3. Влада је „украла“ фондове за социјално осигурање

Конзервативни политичари годинама су тврдили да су вишак средстава за плаће прикупљене претходних година украли владини службеници и користили за финансирање других савезних програма без знања или сагласности пореских обвезника. У најбољем случају, такве изјаве представљају неразумевање безбедносних улагања, јер је суфицит уложен у посебне емисије државних обвезница подржане пуном вером и кредитом Владе Сједињених Држава.

Ове државне хартије од вредности разликују се од осталих америчких дуга како следи:

- Главни износ не флуктуира и увијек је откупљив на пар. Корпоративне и друге државне обвезнице имају фиксну каматну стопу и рочност. Ако се хартија од вредности прода или откупи пре доспећа, њена тржишна вредност може бити већа или мања од главнице у зависности од кретања каматних стопа. На пример, ако су каматне стопе порасле од издавања обвезнице, износ примљен приликом превременог откупа биће мањи од његове номиналне вредности - обвезница номиналне вредности од 1000 УСД са каматним фактором од 2,5% обезбедиће њеном власнику камату од 25 УСД сваке године. Ако би се каматне стопе повећале на 5%, тржишна вредност обвезнице пала би на 500 УСД - губитак од 50% - будући да инвеститор може купити нову обвезницу и зарадити 5%. Државне благајне социјалног осигурања загарантовано је откуп по номиналној вредности, чак и ако се откупе прерано.

- Све купљене државне хартије од вредности зарађују камате по истој стопи средњорочних државних хартија од вредности. То је тачно иако хартије од вредности које поседују фондови ОАСДИ Труст могу бити само једногодишњи или двогодишњи. Током последње три године, Труст фондови су зарађивали више од 4% сваке године, што је знатно више од трогодишњег рекорда за 100 најбољих узајамних фондова рангираних од стране УС Невс. У 2011. години просечни амерички пензиони фонд порастао је процењених 1,4%, док су фондови социјалног осигурања у истој години порасли за 4,4%. Упркос смањењу нивоа инвестиционих рејтинга наше државе, америчке благајне, према „Пензијама и улагањима“, остају „изузетно повољне инвестиције“ и „начин имунизације ризика“ на високо нестабилном тржишту капитала..

Критичари често упоређују загарантовани месечни приход социјалног осигурања са пројектованим користима од приватних пензија или пензијских планова. Према Мерцер-у, глобалној консултантској фирми за људске ресурсе и актуарство, корпоративни пензиони планови недовољно су финансирани са више од 689 милијарди долара. Као посљедица тога, корпорације одбацују планове дефинисаних накнада што је брже могуће од процијењених 112.000 планова за 1985., до мање од 26.000 планова за 2011. Неуспјех корпорација да испуне своје пензијске обавезе, довело је до Конгреса који је основао пензијску накнаду корпорацију гаранција да заштити учесници корпоративног плана.

Планови државних и локалних власти су у лошијем стању (недостатак 1,4 билиона долара). Ово ће несумњиво довести до већих пореза, смањења услуга и општина у банкроту.

4. Предности социјалног осигурања су повољније од алтернатива за пензионисање у приватном сектору

Критичари нису у праву из следећих разлога:

- Социјално осигурање има функције које нису доступне у приватним плановима. Постоји низ ових карактеристика. Пре свега, супружници добијају погодности чак и ако никада нису зарадили плату. Већина брачних парова са само једним примаоцем плаће и даље ће примати више користи него што су плаћали порезом. Друго, деца добијају погодности ако имају радног родитеља који умире. И треће, особе које су превише онеспособљене за рад могу добити погодности за живот.

- Очекивања инвеститора о поврату инвестиција у приватним плановима су превише оптимистична. Готово свака дискусија о резултатима претходних улагања укључује језик упозорења уз чињеницу да су „резултати улагања хипотетичке природе, не одражавају стварне инвестиционе резултате и нису гаранције за будуће резултате“. Ова изјава одражава огромну променљивост поврата улагања - које инвестиције се праве, када се купују, колико дуго се држе, када се продају - тако да вероватно неће бити испуњене будуће пројекције. Истраживање истраживачког центра Универзитета у Мичигену показује да просечни појединачни инвеститор очекује да ће се берза вратити око 10% годишње током наредних 10 до 20 година, али стварни резултати показују да су тако високи приноси ретки. Давид Цертнер, директор законодавне политике Америчке асоцијације пензионера (ААРП) недавно је напоменуо да су приватне пензије, пензионе штедње и кућне вриједности имали велики ударац када се економија урушила, што је поставило велики отвор у пензионе планове многих Американаца. Међутим, накнада за социјално осигурање нису утицала.

- Мање од половине Американаца има приступ плановима за пензионисање од стране предузећа. Тамо где се нуде планови, учествује само 54% запослених који испуњавају услове. Најмање вероватно учествују млађи радници који би вероватно могли да постигну највећи слојни утицај на вредности у плану (31%). Примери појединаца који имају значајне пензионе вредности нису атипични и не указују на просечног радника. Из тог разлога, социјално осигурање ће и даље бити основа пензионог планирања за већину људи.

- Доприноси послодаваца обвезују се у програму социјалног осигурања. Послодавци морају да одговарају доприносима запосленика у износу од 6,2% од зараде до максималног дохотка од 113 700 УСД у 2013. години, чиме се удвостручују улагања упосленика у његове социјалне накнаде. Међутим, доприноси послодаваца су добровољни на приватним пензионим или штедним рачунима. Приватни планови без учешћа послодаваца подржавају се искључиво доприносима радника.

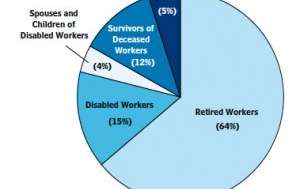

5. Социјално осигурање је само програм пензионисања

Корисници социјалне сигурности 2012

Корисници социјалне сигурности 2012

Управа за социјално осигурање

Према Роберту М. Баллу, бившем комесару за социјално осигурање, програм социјалног осигурања је „социјално осигурање“ које је дизајнирано да помогне људима „када зараде престану јер је неко престар за рад или превише онеспособљен за рад или зато што је зарада зарађена у породица умире или зато што нема посла или ако су ванредни трошкови повезани с болешћу. " Мотлеи Фоол понавља ово мишљење говорећи да социјално осигурање није план за пензионисање, већ је универзални програм осигурања који штити раднике, пензионере и њихове породице од непознатих живота..

Иако се већина накнада даје пензионерима, следеће особе такође имају право:

- Они којима је привремено или трајно ограничено запошљавање са физичком или менталном инвалидношћу. Такви људи могу примати месечне бенефиције путем инвалидског осигурања за социјално осигурање.

- Они који су нехотице незапослени. Ови људи могу добити делимичну надокнаду дохотка до 39 недеља ако имају прописани износ запослења и зараде у одређеном основном периоду. Накнаде за незапослене управљају државе, али се исплаћују из јавног фонда којим управља социјално осигурање.

- Изврсници умрлих, потпуно осигураних радника. Социјално осигурање заиста пружа малу паушалну смртну накнаду, као и сталне накнаде за децу, издржаване родитеље и супружнике умрлих радника.

Завршна реч

Да ли је наш систем социјалног осигурања савршен? Не, али наши лидери се слажу да је програм социјалног осигурања, према речима Двигхт-а Д. Еисенховера, "од виталног значаја за економску безбедност америчког народа." Харри С. Труман једном је изјавио да то "није ни дола ни средство за пружање људима нешто за ништа, већ је зарадио и загарантовао законом земље". А председник Јохн Ф. Кеннеди је 30. јуна 1961. године рекао: „Програм социјалног осигурања игра важну улогу у пружању породице, деце и старијих особа у доба стреса. Али не може остати статична. Промјене у нашој популацији, у нашим радним навикама и у нашем животном стандарду захтијевају сталну ревизију. “

Промјене у програму су потребне и препознају обје политичке странке, мада републиканци и демократи имају различита стајалишта о одговарајућим и потребним амандманима.

Шта мислите - да ли социјално осигурање вреди штедјети? Које измене волите??